本文

公的年金からの天引きについて

公的年金を受給していて個人住民税の納税義務のある方は、一定の要件に該当する場合、年金給付の際に年金から税額を差し引いて徴収されます。

対象となる方

以下のすべてに該当する方

- その年の4月1日時点で65歳以上の方

- その年に公的年金に係る個人住民税が課税される方

- 年額18万円以上の老齢基礎年金、老齢年金、退職年金などを受給している方で、年金から介護保険料が天引きされている方

- 年金から天引きされる個人住民税が、受給している年金額を超えない方

※上記1~4に該当される方でも、日本年金機構などに対して扶養親族等申告書を提出していない場合など、年金からの天引きができない場合があります。

※年金からの個人住民税の天引きは、ご本人の希望で停止することはできません。

対象となる税額

厚生年金、共済年金、企業年金などすべての公的年金等に係る税額が、年金天引きの対象となります。

各月の税額

初めて対象となる方

その年の10月支給分の年金から天引きとなり、年税額の6分の1ずつを納めていただきます。

それまでの6月、8月分については、年税額の4分の1ずつを納付書または口座振替により納めていただきます。

| 普通徴収(口座振替または納付書) | 年金からの天引き | ||||

|---|---|---|---|---|---|

| 月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 徴収額の算出 | 4分の1 | 4分の1 | 6分の1 | 6分の1 | 6分の1 |

すでに年金天引きされている方

引き続き年金支給月に天引きされます。

4月から8月は前年度の年税額の6分の1ずつを、10月から2月は確定した年税額の残りの税額を3分の1ずつ納めていただきます。

| 年金からの天引き | ||||||

|---|---|---|---|---|---|---|

| 月 | 4月 | 6月 | 8月 | 10月 | 12月 | 2月 |

| 徴収額の算出 | 前年度の年税額÷6 ※仮徴収額 | (年税額-仮徴収額÷3) | ||||

※公的年金等に係る所得以外の所得がある方は、上記の計算方法によらない場合があります。

転出または税額変更時の年金天引きの継続

年度途中で市外へ転出した場合や税額が減額となった場合など、一時的に年金天引きが停止することがあります。

その場合、納め足りない分については納付書または口座振替により納めていただきます。

年金天引きを再開する場合は改めて通知します。

転出した場合の年金天引きの継続

市外へ転出した場合の年金天引きの継続については、以下のとおりです。

- 1月2日から4月1日までに転出した場合、転出した年度の本徴収と翌年度の仮徴収を継続し、翌年度の本徴収を停止

- 4月2日から9月30日までに転出した場合、転出した年度の仮徴収と本徴収を継続し、翌年度の仮徴収を停止

- 10月1日から1月1日までに転出した場合、転出した年度の本徴収を継続し、翌年度の仮徴収を停止

税額の通知

年金天引き、納付書または口座振替により納めていただく分については、その年の6月中旬に該当する方へ直接お送りします。

また、給与分について会社から給与天引きされている方は、従来どおり5月中旬に事業所あてにお送りします。

65歳未満の年金受給者の方

65歳未満の年金受給者の方について、公的年金等に係る税額については納付書、口座振替、または給与天引きにより納めていただきます。

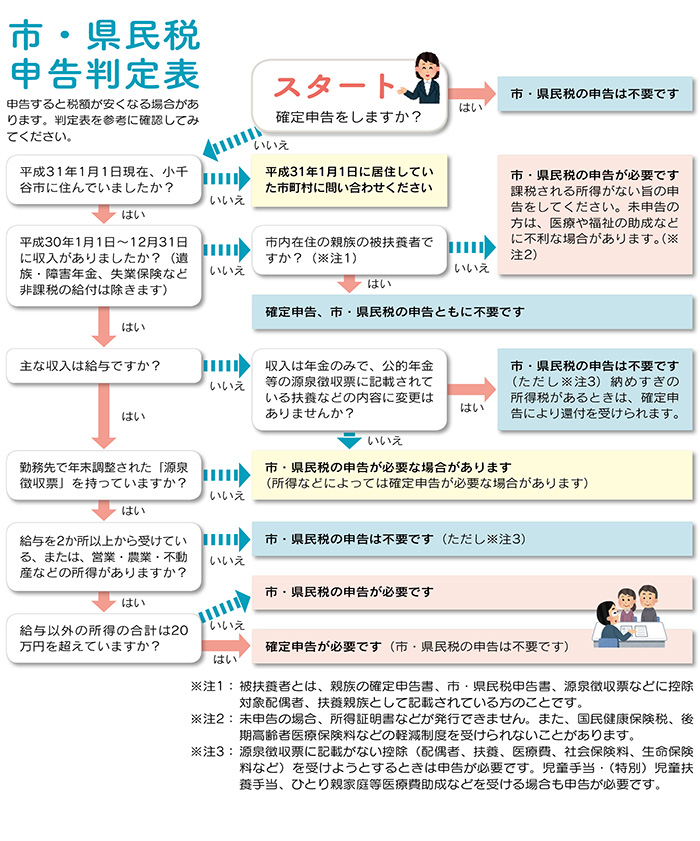

公的年金所得者の住民税申告

公的年金等の収入金額が400万円以下で、その年分の公的年金等以外の所得金額が20万円以下の方は、確定申告不要とされました。

この場合であっても、控除額を正しく税額計算に反映させるために住民税の申告が必要な場合があります。

ご自身が住民税申告をする必要があるかどうかは、下記の判定表でお確かめください。

なお、住民税申告の様式は下記からダウンロードできます。